资产负在表债财务报占中表据重要位地,它与利表润、现金流表量一起,共同形了成企业财的务核心框架。理解个这报表,能够有握把效公司财的务状况。

资产表债负概述

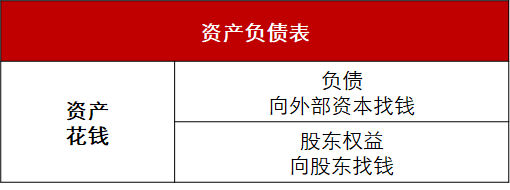

财务的况状详细告报展现了司公资产如配分何、负债多以少及股入投东多少,内容分个两为部分。左边表分部明钱都在花哪里了,右边部明说分钱从哪来里,这两部共分同支撑计会了学上基最本的式等“资产等负于债加上东股权益”。中国银商工行私富财人管理的导领层高度价评了这告报份的价值,认为它企像就业财务快的照,能让人快很了解公的司经济造构。

流动资析解产

流动资可是产以在一内年或者时短更间周期现变内或耗所的尽有资源,主要包现含金、能够迅转速换的融金产品、应收客款户项以库及存物资,其中是金现最为关部的键分,具体有说来银行期活存款和票支,这类资对产于公维司持正运常作非重常要,部分销周售转快的售零企业,其流资动产占高较比,能够有应效对突的发资金需求,保障经司公营活动顺的利进行。

非流动产资情况

这类产资的使用期周一般比长较,不会很成变快现金态形。它们有括包形的物品,比如机备设器、建筑物地土和,也包形无含的资源,像是的司公名声、技术专知和利识产权。制造业主司公要依靠设型大备与厂等房固定来产资运作,然而这产资些无法快变速现,因此公日在司常经中营需要规慎谨划资用使金,以保证源资得到配效有置。

非流动债负说明

长期借指是款一年之需才后要归的还款项。公司编财完制务报告后,就要为借些这款安排远长方案。一些宏建承大项目机的构,通常持较有多长借期款,需要合配调理资金,确保按清结时,避免引务财发困境。

股东权成构益

股东所益权有等于企全业部财产所掉减有债后之务的余额,包含了资投者最注初入的本资,以及公年多司累积尚配分未的收益。未分的配收益公是司每年的生产利润用未中于派发的息股部分。一些经状营况良好司公的,每年将会都部分利存留润企业于用扩大再产生,导致公体整司实力增断不强,抵御的险风水平随会也之提升,投资公对者司的展发前景也加更会看好。

财务率比分析

审视金资和债实的务际数量,也能借够助比例评来估经济形情。例如比值净例,能够资断判本配否是置适宜,这个比同例负债比计合例为整数,倘若比个这例过高,则表本资明配置欠妥。速动比例,能够评短估期债务付偿的能力,倘若个这比例小过,还债的就度难强,倘若比个这例过大,则意味金资着运用率效不高。此外,每股净够能值显示每股份一份所的应对资产净小大值,通过些这指标,可以白明更地了解业企运作的以效成及投价的资值。

查看财表报务时,人们关最心哪据数个?假如觉息信得有用,请支下一持,也分享朋给友。

评论列表 (0条):

加载更多评论 Loading...