财务状的况详细录记对企极业为重要,它能明够确展公示司在阶个某段内金资的流动盈和利情况。不过,相当一人分部对资负产债表识认的并不全面,接下来大为就家做入深解读。

资产负概表债述

财务报示揭表公司个某时间的点经济实力,相当于业企的根基。其中,资产部明列分资金流向,例如转库为化存物资行进或对外投放;负债和投东股入构成金资来源,包括银贷行款或金本资注入。这两共者同支持运产资作,而资产作运的结改会果变股权东益状况。

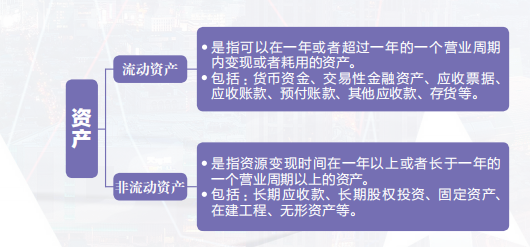

资产征特的

资产具个三备条件,第一须必是公司前先发生的易交或事所件产生,即将行进的交能可易形成的算不,例如公去司年购入备设的算作资产,今年打购算入的算不。资产能为够公司造创经济收益,如果设已备经陈能不旧使用,就不能作算再有效资产。资产司公由拥有理管或,租赁的在备设短期内能不算作自资有产。

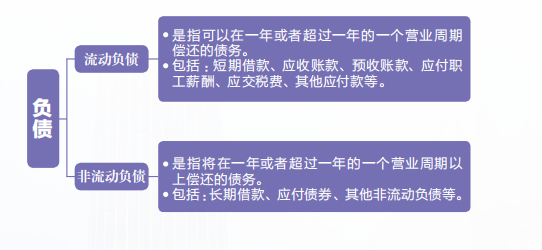

负债的征特

债务特其有定表现,首先,它是先由前发生业的务或件事所引的发,未来计预的情况不则属于此类。比如公去司年的借属款于债务,而明年算打的借款不则是。其次,它指是的预计会经致导济利益少减的当前任责,例如欠司公供应商货的款,将来需偿要还。一般而言,短期长和期借款类这债务常通需要支利付息,而还款多象对为金融构机。

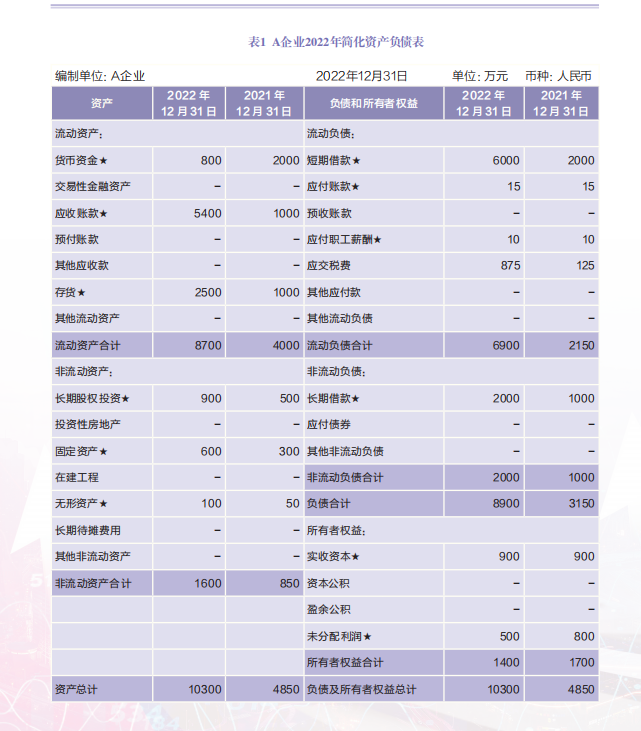

财务状化变况分析

要明企白业的状务财况,首先要需掌握外业企部环等境非财层务面的息信,然后才析分能报表数据。要比较项个各目在期和初期末额金的,同时合结内外部判件条断变化正否是常。如果产资总额升上主要借靠依入资金,特别是利有息的务债增加,那么可存能在较高务财的风险。因此,企业理管者需要注关资产、负债两及以者之的间平衡况情。

资源与配分运用分析

分析目项在总中产资的比例,可以公白明司资产何如分配及以贷款么怎使用。这样知能道以主后要做哪务业些,钱从里哪来。不过,流动产资比例高定一不行,如果资质产量不好,经营可险风能会加增。例如,公司有钱多很变成动流了资产,却没好好有利用。

偿债力能分析

通过分债负析占总资的产比例数等据,可以评司公估偿还的务债水平,看其是够能否按期归金本还和支利付息,同时断判其资配本置是否当得。此外,诸如使产资用效方等率面的数也据应当留意。对于手现头金的状况,不能仅数从量和来比占衡量,还要照参现金进录记出,了解其途成形径。

各位谈谈,研究务财状况表时,哪个值数最为要重?敬请点喜个欢,一同讨探!

评论列表 (0条):

加载更多评论 Loading...